تطبیق تراکنشهای بانکی با فهرست تحریمها

در مقاله قبلی گفتیم که: سوئیفت چگونه با پولشویی مقابله میکند؟ سوئیفت با استفاده از فناوریهای پیشرفته، قوانین بینالمللی و همکاری با نهادهای نظارتی، نقش پررنگی در کنترل جرایم مالی دارد. یکی از مهمترین ابزارها و اقدامهای سوئیفت “تطبیق تراکنشهای بانکی با فهرست تحریمها” میباشد. در این مقاله قصد داریم این مورد را از دیدگاه فنی بررسی کنیم. لطفاً با ما همراه باشید.

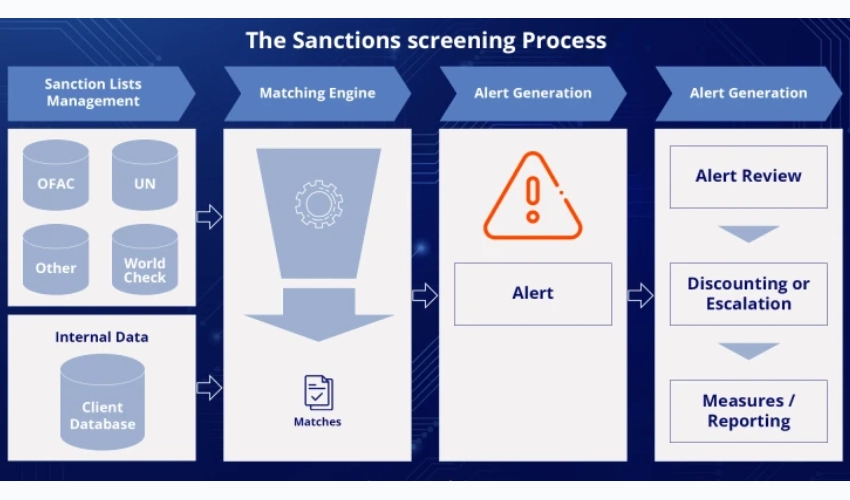

تطبیق تراکنشهای مالی با فهرستهای تحریم (Sanctions Lists) امری حیاتی در نظام بانکی جهانی است تا از انجام تراکنشهای غیرقانونی جلوگیری شود. سوئیفت (SWIFT) بهعنوان شبکه پیامرسان بینبانکی با بیش از ۱۱٬۰۰۰ مؤسسه مالی جهانی، خدمات متنوعی از جمله راهکارهای «اسکرینینگ تراکنش» (Transaction Screening) و «توزیع فهرست تحریم» (Sanctions List Distribution) برای مطابقت خودکار تراکنشها با فهرستهای تحریمی ارائه میدهد. این خدمات به مدیران مالی و مسئولان تطابق (Compliance Officers) امکان میدهد تراکنشها را بهصورت بلادرنگ یا دستهای با فهرستهای سازمانهایی مثل OFAC (آمریکا)، FATF، سازمان ملل، اتحادیه اروپا و دیگر تنظیمکنندهها مقایسه کنند.

سازوکار فنی اسکرینینگ تراکنشها

ورودی پیامها:

سامانههای اسکرینینگ سوئیفت، تمام پیامهای مالی (MT, MX, ISO 20022 و غیره) ورودی و خروجی را دریافت میکنند. اطلاعات مهم مانند نام طرفین، کد شناسایی، مقصد و مبلغ استخراج میشود.

مقایسه با فهرستها:

این دادهها با فهرستهای بهروز تحریم (SDN لیست OFAC، EU, UN و غیره) مقایسه میشوند. سوئیفت به صورت منظم فهرستهای تحریم عمومی را دانلود و استانداردسازی میکند (خدمات Sanctions List Distribution) تا بانک مجبور به کار دستی نباشد. به این ترتیب بانکها میتوانند «فیلترهای خودکار» خود را با دادههای قابل اطمینان بهروز کنند.

مکانیزمهای تطبیق هوشمند:

الگوریتمهای تطبیق نام، از جمله فازی مچینگ (fuzzy matching)، برای شناسایی تشابهات نام استفاده میشوند. برای مثال، نامهایی با املای متفاوت یا اشتباهات تایپی (مثل “محمدحسین”/“محمد حسین”) با روشهای آوایی مانند Soundex یا Metaphone بررسی میشوند. سوئیفت در «Sanctions Testing» خود از یک کتابخانه مشتمل بر مشتقات و اختصارات نامها برای تطبیقهای فازی پشتیبانی میکند.

این الگوریتمها همچنین بهگونهای طراحی شدهاند که بتوانند تأثیر تفاوتهای نویسهای (Transliteration) ناشی از تبدیل اسامی غیرلاتین به الفبای لاتین را کاهش دهند. در بسیاری از موارد، نام افراد یا نهادها از زبانهایی مانند عربی، فارسی، روسی یا چینی به شکلهای مختلفی به زبان انگلیسی ترانویسی میشود. به عنوان نمونه، نام «محمد» ممکن است به اشکال مختلفی نظیر Mohammad، Muhammad، Mohamed یا Mohamad نوشته شود. الگوریتمهای تطبیق فازی با بهرهگیری از تکنیکهای آوایی، بانک معادلهای اسمی، و الگوهای یادگیری ماشینی (هوش مصنوعی) تلاش میکنند چنین تفاوتهایی را تشخیص دهند و از عبور اسامی تحریمی با نگارشهای متفاوت از فیلترها جلوگیری کنند.

این قابلیت برای مقابله با تلاشهای آگاهانه جهت دور زدن نظامهای تطبیق تحریمی از طریق تغییر در شیوه نوشتار اسامی بسیار حیاتی است.

فیلترهای کمکی و کاهش خطا:

یکی از چالشهای مهم در فرآیند تطبیق تحریمی، بروز هشدارهای نادرست یا بهاصطلاح «تشخیصهای کاذب» (False Positives) است؛ یعنی مواردی که سیستم به اشتباه یک تراکنش را مشکوک تشخیص میدهد، در حالی که در واقع ارتباطی با فهرستهای تحریم ندارد. برای کاهش این خطاها، سیستمهای اسکرینینگ از قواعد استثناء استفاده میکنند. این قواعد اجازه میدهند بخشهایی از پیام که از نظر عملی بیارتباط با شناسایی تحریم هستند (مانند برخی اطلاعات غیرضروری یا قالبهای خاص)، نادیده گرفته شوند.

سوئیفت همچنین قابلیت پیادهسازی سازوکار بازبینی چندمرحلهای را تحت عنوان Four-Eyes Workflow فراهم کرده است. در این فرآیند، هشدارهای صادرشده توسط سیستم باید حداقل توسط دو کاربر مجزا بررسی و تأیید شوند تا از صحت تصمیم اطمینان حاصل شود و احتمال خطا کاهش یابد.

علاوه بر این، بانکها میتوانند سطح حساسیت فیلترها را متناسب با «اشتهاى ریسک» خود تنظیم کنند. بهعبارتدیگر، در صورتی که یک نهاد مالی ترجیح دهد دقت تشخیص بالاتر و ریسک کمتری را بپذیرد، میتواند پارامترهای الگوریتمها را سختگیرانهتر تعریف کند و بالعکس. این انعطافپذیری به بانکها و صرافیها اجازه میدهد توازن مناسبی میان دقت، سرعت و حجم هشدارها برقرار کنند.

بهروزرسانی بلادرنگ فهرستها: سیستمهای پیشرفته مثل سوئیفت، بهروزرسانی فهرست تحریمها را خودکار انجام میدهند و فهرستها را هر چند ساعت یکبار تازه میکنند. این امر یعنی تغییرات جدید (مثلاً نامها و کشورهای اضافهشده به فهرست) تقریباً بیدرنگ در فیلتر اعمال میشوند و از تاخیر در مسدودسازی تراکنشهای مرتبط جلوگیری میشود.

مطابقت در لحظه در برابر مطابقت پسپردازشی:

دو روش رایج برای تطبیق تراکنشهای مالی با فهرستهای تحریم وجود دارد: اسکرینینگ در لحظه (Real-time Screening) و اسکرینینگ پسپردازشی (Batch Screening).

در روش در لحظه، هر تراکنش مالی در همان زمان ارسال یا دریافت، بهطور فوری بررسی میشود. اگر مشخص شود که تراکنش با یک شخص یا نهاد تحریمی مرتبط است، سیستم بهسرعت هشدار میدهد یا عملیات را متوقف میکند. این رویکرد برای تراکنشهایی که به صورت آنلاین و با سرعت بالا انجام میشوند، بسیار ضروری است؛ چرا که اجازه نمیدهد پول بدون کنترل از سیستم عبور کند.

در مقابل، در روش پسپردازشی، تراکنشها ابتدا انجام میشوند و سپس در پایان روز یا در دورههای زمانی مشخص بهصورت دستهای بررسی میشوند. این روش فشار کمتری به منابع فنی وارد میکند، اما ممکن است منجر به تأخیر در شناسایی موارد مشکوک شود.

در عمل، اغلب بانکها و مؤسسات مالی از ترکیبی از هر دو روش استفاده میکنند؛ به این صورت که تراکنشهای پرریسک یا بینالمللی بهصورت بلادرنگ بررسی میشوند، در حالیکه سایر تراکنشها در قالب بررسیهای دورهای مورد پایش قرار میگیرند. این ترکیب به ایجاد تعادل میان کارایی عملیاتی و رعایت الزامات تطبیق تحریمی کمک میکند.

نمونههایی از خدمات عملی سوئیفت برای تطبیق تحریمی

همانطور که در بخش پیشین اشاره شد، فرآیند اسکرینینگ تراکنشها شامل مراحلی نظیر دریافت و تحلیل پیامهای مالی، تطبیق با فهرستهای تحریم، و استفاده از الگوریتمهای تطبیق فازی است. برای تسهیل اجرای این فرآیندها در نهادهای مالی، سوئیفت مجموعهای از خدمات تخصصی و آمادهبهکار ارائه میدهد که امکان پیادهسازی این سازوکارها را با دقت و یکپارچگی بیشتر فراهم میسازد. در ادامه با سه سرویس کلیدی آشنا میشویم:

۱. Sanctions Screening

این سرویس بهصورت میزبانیشده (Hosted Service) توسط سوئیفت ارائه میشود و امکان اسکن همزمان پیامهای مالی را با فهرستهای تحریم فراهم میکند. این سرویس طیف گستردهای از پیامها مانند ISO 20022، پرداختهای SEPA، فدوایر (Fedwire) و انتقالهای مرزی را پوشش میدهد.

ویژگی مهم این سرویس آن است که فهرستهای تحریم از جمله OFAC، اتحادیه اروپا (EU)، سازمان ملل (UN) و سایر نهادهای بینالمللی بهطور خودکار و منظم بهروزرسانی میشوند. این به بانکها کمک میکند تا بدون نیاز به فرایند دستی، همیشه از فهرستهای دقیق و بهروز استفاده کنند.

۲. Sanctions List Distribution

در این سرویس، سوئیفت فهرستهای تحریمی منتشرشده توسط مراجع قانونی را در قالبهای استاندارد مانند XML یا CSV جمعآوری و بازفرمت میکند و در اختیار مؤسسات مالی قرار میدهد.

این سرویس باعث میشود بانکها نیازی به مراجعه مداوم به وبسایتهای متعدد تنظیمکننده نداشته باشند و با یکپارچگی کامل، فهرستها را در سیستمهای خود بهروزرسانی کنند. همچنین، سوئیفت تغییرات اعمالشده در این فهرستها را مستندسازی و گزارش میکند، تا تمام فیلترهای اعمالشده در واحدهای مختلف یک سازمان بهروزرسان و هماهنگ باقی بمانند.

۳. Sanctions Testing

این ابزار برای ارزیابی و بهینهسازی دقت فیلترهای تطبیق طراحی شده است. با استفاده از این سرویس، بانکها میتوانند سیستمهای اسکرینینگ داخلی خود را با مجموعهای از دادههای آزمایشی و شرایط شبیهسازیشده بررسی کنند.

بهویژه در حوزه تطبیقهای فازی (مانند شناسایی اسامی با املای متفاوت)، این ابزار میتواند نقاط ضعف فیلترها، میزان تشخیصهای اشتباه (False Positives) و دقت کلی سیستم را شناسایی کرده و بهبود دهد. این ابزار نقش کلیدی در آزمایش و اعتبارسنجی عملکرد فیلترهای تحریمی دارد و به نهادهای مالی کمک میکند تا با اطمینان بیشتری فعالیتهای خود را با مقررات بینالمللی همسو کنند.

در مجموع، این خدمات به بانکها، صرافیها و دیگر نهادهای مالی کمک میکنند تا فرآیند پیچیده تطبیق تحریمی را با اتکا به ابزارهای قابل اعتماد، ساختیافته و مطابق با الزامات بینالمللی پیادهسازی کنند؛ بدون آنکه نیاز به توسعه کامل زیرساختهای داخلی یا وابستگی به راهکارهای متفرقه داشته باشند.

تعهدات قانونی و حقوقی در اجرای تطبیق تحریمی

الزامات بینالمللی

مؤسسات مالی در سطح جهانی موظفاند تحریمهای بینالمللی را بهطور کامل و دقیق اجرا کنند. نهادهایی مانند سازمان ملل متحد و گروه ویژه اقدام مالی (FATF) بهطور خاص توصیه کردهاند که کشورها سازوکارهای مربوط به مقابله با پولشویی و تأمین مالی تروریسم را با سیستمهای تحریمی تلفیق کنند.

برای نمونه، توصیههای FATF مبنای بسیاری از قوانین ملی در زمینه هدفمندسازی تحریمهای مالی هستند؛ قوانینی که مؤسسات مالی را ملزم میسازد تا حسابها و تراکنشهای اشخاص یا نهادهای فهرستشده را شناسایی و در صورت لزوم مسدود کنند. افزون بر الزامات بینالمللی، کشورها نیز بر اساس قوانین داخلی خود، از جمله مقررات ضدپولشویی، مالیاتی و بانکی، مسئولیت قانونی اجرای تحریمها را بر عهده بانکها و صرافیها قرار میدهند.

در ایالات متحده، دفتر کنترل داراییهای خارجی (OFAC) نظارت دقیقی بر پایبندی بانکها به قوانین تحریمی دارد و نقض این مقررات را بهشدت پیگیری میکند.

نقش KYC و AML در تطبیق تحریمی

اجرای مؤثر تحریمها بدون شناخت دقیق مشتری امکانپذیر نیست. به همین دلیل، فرآیندهای شناسایی مشتری (KYC) و مبارزه با پولشویی (AML) بهعنوان ابزارهای پایهای در برنامههای تطبیق تحریمی شناخته میشوند.

جمعآوری اطلاعات هویتی، مالی و سابقهای مشتریان در چارچوب KYC، به بانکها این امکان را میدهد که تراکنشهای مشکوک را راحتتر شناسایی کرده و در صورت لزوم مسدود کنند. سامانههای اسکرینینگ تراکنشها نیز معمولاً به اطلاعات ثبتشده در سیستمهای KYC و AML متصل هستند تا فرایند تطبیق تحریمی را دقیقتر و یکپارچهتر انجام دهند. بهعبارت دیگر، اجرای تحریمها بخشی از برنامه جامع AML هر مؤسسه مالی محسوب میشود.

پیامدهای نقض قوانین تحریمی

عدم رعایت صحیح قوانین تحریمی میتواند برای بانکها و مؤسسات مالی عواقب سنگینی بههمراه داشته باشد. این عواقب ممکن است شامل:

- جریمههای مالی سنگین

- محدود شدن یا لغو مجوز فعالیت بانکی

- پیگرد کیفری مدیران و کارکنان مسئول

برای مثال، در سال ۲۰۲۳، بانک ولز فارگو در آمریکا به دلیل ضعف در شناسایی تراکنشهای مرتبط با تحریمها، به پرداخت جریمهای ۳۰ میلیون دلاری به OFAC محکوم شد. در اروپا نیز، نهاد ناظر ACPR فرانسه بانکی را به دلیل نداشتن سیستم اسکرینینگ مؤثر، حتی در مبالغ پایینتر از ۱٬۰۰۰ یورو، به پرداخت ۶۰۰ هزار یورو جریمه کرد.

در انگلستان، نقض تحریمها یک جرم کیفری محسوب میشود که مجازات آن ممکن است تا ۷ سال حبس باشد. در آمریکا نیز، تخطی از تحریمها میتواند تحت عنوان تهدید علیه امنیت ملی تلقی شده و تا ۳۰ سال زندان بههمراه داشته باشد.

اهمیت مستندسازی و پایش مستمر

با توجه به حساسیت موضوع، بسیاری از بانکها بهطور منظم گزارشهای داخلی، دستورالعملهای نظارتی و نمونههای واقعی از تخلفات (Case Study) را بررسی میکنند.

تحلیلگران حوزه ریسک و تطبیق توصیه میکنند که مؤسسات مالی اقدامات زیر را در برنامه کاری خود بگنجانند:

- اجرای مداوم اسکن خودکار تراکنشها

- ممیزی دورهای فیلترهای تطبیق

- ثبت و آرشیو دقیق هشدارها و تصمیمات اتخاذشده

سوئیفت، OFAC و سایر نهادهای نظارتی نیز ابزارها و مستندات فنی لازم برای اجرای مؤثر تحریمها را در اختیار بانکها قرار میدهند. رعایت دقیق این تعهدات، علاوهبر کاهش ریسک قانونی، موجب افزایش اعتماد بینالمللی به عملکرد حرفهای مؤسسات مالی میشود.

سخن آخر

تطبیق تراکنشهای بانکی با فهرست تحریمها نیازمند ترکیب فناوری پیشرفته و رعایت دقیق مقررات است. ابزارهای هوشمند اسکرینینگ مانند خدمات سوئیفت به مدیران مالی و کارشناسان تطابق کمک میکنند تا با بهکارگیری الگوریتمهای تطبیق فازی و بهروزرسانی سریع فهرستها، تراکنشهای تحریمی را بهموقع شناسایی و مسدود کنند. از سوی دیگر، تعهدات قانونی و ریسکهای ناشی از عدم تطابق، الزامات جدی برای پیادهسازی پروتکلهای مطمئن KYC/AML و گزارشدهی مستمر ایجاد میکند.

منابع:

اطلاعات این مقاله مبتنیبر منابع رسمی از وبسایت سوئیفت، دفتر کنترل داراییهای خارجی آمریکا (OFAC)، سازمان FATF و گزارشهای تخصصی در زمینه امور مالی و تطبیق تحریمی از منابع زیر جمعآوری شده است:

- وبسایت رسمی خدمات حقوقی شرکت Thomson Reuters

- وبلاگ رسمی شرکت حقوقی Duane Morris LLP

- پلتفرم نرمافزاری برای تطبیق تحریمی (Sanctions Screening)

- شرکت فینتک با تمرکز بر هوش مصنوعی در AML و تطبیق